簡評長江基建2022年全年業績

簡評長江基建2022年全年業績

長江在2023年3月15日公布2022年全年業績,據公告表示:

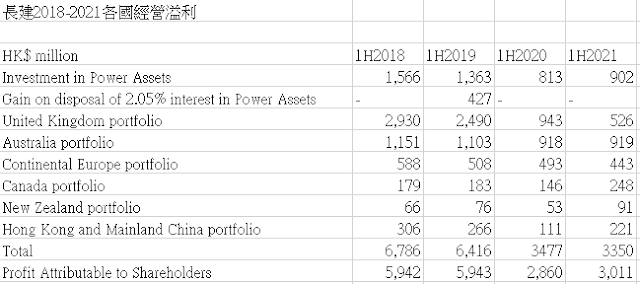

1. 截至2022年12月31日止年度,錄得股東應佔溢利 港幣77.48億,對比去年上升3%2.建議派發末期股息每股港幣1.83分。連同已派發的中期股息每股港幣0.7,2022年全年合共派息每股港幣2.53,較2021年上升1.2%3. 於2022年12月31日,長江基建持有現金港幣180億元,負債淨額對總資本淨額比率為7%。

此業績較外間預期中差,因為去年全球通漲嚴重,而長建許多受規管的業務均與通漲掛勾,因此預期會帶動盜利貢獻,加上出售部分Northumbrian Water股權帶來的收益,業績應該會有較好表現,然而業績卻不似預期。

在派息方面,末期息比上年同期增加港幣0.02,乎合市場預期,而且派息連續26年有所增加,以現時現金及經營狀況,亦可預期未來幾年亦有增加派息的條件。

另外,長建在2022年年末持有現金180億,較2021年大增100億,而負債率降至7%,此數據反映出長建管理層的能力相當高,在應對高息環境下保持大量現金實為明智之舉,加上美債已有4-5%息率,與期花現金併購,不如買美債賺取4-5%無風險利率。

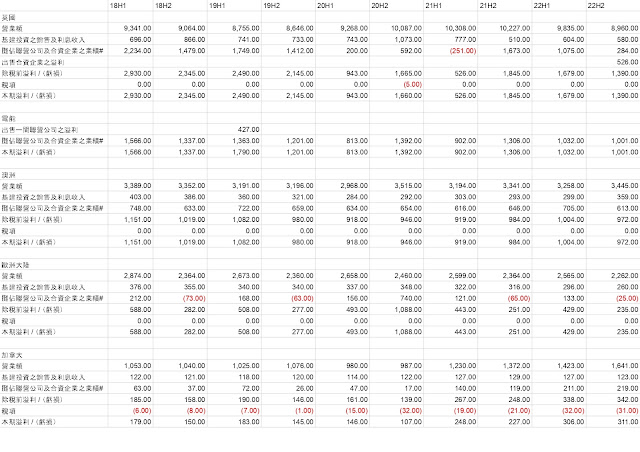

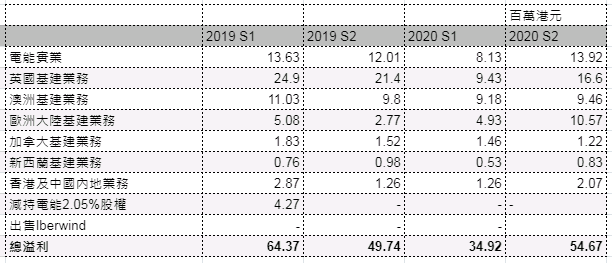

各地區業務

2. 澳洲業務:澳洲方面,業務保持良好,但2022年下半年的表現較上半年差。

3. 歐洲大陸業務:2022年下半年業務表現疲弱,利息收入亦有所減少,相信是受高息環境影響。另外Dutch AVR收購AEB一事仍未有定案。

4. 加拿大業務:表現突飛猛進,利息收入與過去相約,但攤佔聯營及合資企業的業績大幅提高,主要因為全球能源價格高企,而長建的Canadian Midstream Assets因此而得益。

併購

一直以來長建的增長主要依靠外部收購及內部發展而來,以往皆以外部部收購為主,但近年因政治因素及價格不合適,一直未有重大收購。而近年年報中亦多次強調內部增長,在2022年間,長建旗下企業有以下收購及新發展:

1. 2022年2月,澳洲EDL之吉布魯 (Jabiru) 混能可再生發電站竣工

2. 加拿大Reliance Home Comfort 2022年內完成兩宗交易,包括收購一家於美國佛羅里達州經營暖氣、通風及空調設備供應的公司,以及一項位於大多倫多地區的設備租賃業務。

雖然內部增長過程相當緩慢,但總算聊勝於無。

延伸閱讀:

長建出售英國水務公司Northumbrian Water25%股權予KKR,釋放公司估值https://10yearschannel.blogspot.com/2022/07/Northumbrian%20Water.html

簡評長江基建2021年全年業績

一文看清長江基建的回購

長江基建投資私募基金HYCAP,不一樣的投資

長江基建2021年中期業績:經營狀況、外部環境、未來發展及派息

長建UK power network及Northumbrian water 2020-2021年營運表現

長建2020年財報壞消息盡出,2021年業績可期,2022年開始又要擔心過

英國競爭及市場管理局公布水費最終調整,長建附屬Northumbrian Water水費調高3.7%至335英磅

(又有壞消息啦)英國電力監管機構打算調低准許回報率由7%降到去4.4%

淺談長江基建及電能實業全資擁有之Canadian Power Holdings Inc.收購加拿大Okanagan Wind項目

筆者自2019年起定期買入長建,在此分享各期買入資料供各位參考。

.pdf.coredownload_page-0001.jpg)

一樣月供1038,會一直留意你更新關於1038嘅blog

回覆刪除