長江基建2021年中期業績:經營狀況、外部環境、未來發展及派息

長江基建2021年中期業績:經營狀況、外部環境、未來發展及派息

長建在2021年8月4日發佈了中期業績,簡單撮要如下:

集團錄得股東應佔溢利港幣三十億一千一百萬元,按年增長百分之五。

來自營運的現金流為港幣四十三億六千萬元

集團持有現金港幣八十一億元

派發二零二一年度中期股息每股港幣六角九分 (二零二零年:每股港幣六角八分)

因英國企業稅率改變而產生之遞延稅項支出及攤佔無形資產遞延稅負債相關的稅項抵減之淨額港幣十八億一千三百萬元(二零二零年:港幣十三億九千四百萬元)。

(Source: 長江基建2021年中期業績)

2021年中期業績

整體而言,2021年中期業績的表現比我想像中差,只比2020年增長5%,主要因為英國稅率提高,又有一筆過延遞稅開支。另外,中期息竟然有增加,派$0.69,估計是因為希望安撫投資者及2021年是長江成立25週年的緣故。下文會和大家就幾方面討論長建經營環境。

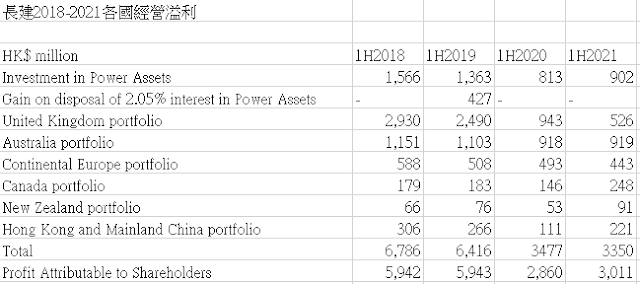

各國經營溢利

上圖簡要列出長建各國經營溢利,由未受疫情影響2018-19年到受疫情影響2020-21年。大部分國家的業務與疫情前相比仍然有一定距離。實際上業務並沒有太差,甚至有驚喜。英國方面下文會再討論。而澳州業務的溢利其實已與疫情前無異,溢利低更大原因是新規管期開始,准許回報率降低所引致。歐洲大陸業務同樣已與疫情前差不多,溢利低是因為2020年賣掉了葡萄牙風電場業務。

至於加拿大業務則有驚喜,溢利比疫情前更高,相信是由Reliance Home內部增長所引致。另外停車場業務尚未完全恢復,相信下半年加拿大業務會有更好表現。新西蘭同樣超過了疫情前的溢利,原因不明sosad。香港中國業務沒太大特別,不作細談。

英國經營環境

英國業務主要受加企業稅(19%>25%)影響,我先前已有文章分享過。因此產生非現金延遞稅負債,其實在2020年已經面對過,2020年的非現金延遞稅負債為13.94億,而今年是18.13億。如將此非現金負債加上1H2021的英國業務溢利則約為23億。而由於Northumbrian water已踏入新規管期,準許回報率大幅下趺,業務奇差(可參閱此文章)。因此,可預期英國業務不會再回到2018,19年的水平。

另一隱憂是UK Power Network的新規管期在今年和明年會開始談判,先前我己寫過英國監管局希望將電力准許回報率由7%降至4.4%。長建英國業務佔比太重,始終有很大的陰霾,要到下年才會開始明朗。

另類回購

未來發展

顯然這幾年長建均沒有大型收購,嚴重缺乏增長動力。據李澤鉅所言,長建仍然有內部增長,但在年報中卻太少資料,無從稽考。就派息而言,相信能保持穩定,但若要有大增長,在現階段看來機會較少。

此留言已被作者移除。

回覆刪除我對這隻股票很有興趣,雖然爆發力不及數年前。有一個問題,我猜不透,想知道你如何看英國經濟?雖則大部份業務是公用性質,穩定性高。滙價方面卻不能不注意,我想知如何研究英鎊?特別脫歐後,和蘇格蘭有機會獨立下。

刪除岩岩寫左篇文講下英國,可以一齊討論一下

刪除https://10yearschannel.blogspot.com/2021/10/UKeconomy.html