中電盈警,還值得投資嗎?

中電盈警,還值得投資嗎?

.pdf.coredownload_page-0001.jpg)

昨日(6月20日)中電發出了一則盈警公告,

根據中電截至2022 年 5 月 31 日止五個月的未經審計綜合管理賬目EnergyAustralia 由於不利的公平價值變動錄得相關稅後虧損約 72 億港元,導致本集團的綜合營運盈利虧損約 37 億港元。

今日(6月21日)股價即大插6%,令不少投資者卻步,過往多年以收息為主的投資者亦擔憂其派息政策會否改變。

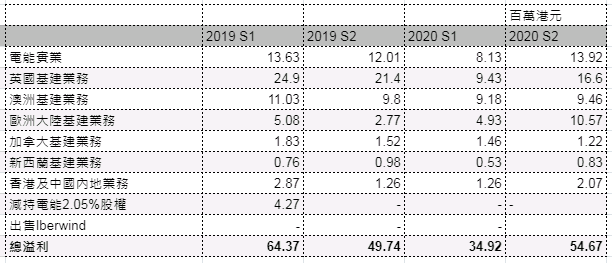

1. 首先,中電業務範圍主要包括香港、澳洲;印度及中國,據公告所言,除澳洲外,其他地區的業務與去年同期大致相約。換言之只有澳洲EnergyAustralia營運出現問題。

2. 至於EnergyAustralia的業務以發電為主,並不是上遊業務,因此電價往往受到燃料費用影響。為了有穩定收入以及對衝風險,發電公司會與購電方簽訂遠期合約,以指定價格售電。此做法有好處亦有壞處,好處是當燃料費用變動不大時能提供穩定可預計的收入。而壞處是當燃料費用急升時,其發電成本亦隨之而上升,履行合約時便會出現虧蝕,而現時EnergyAustralia正處於此狀況。

3. 事實上,早在2022年季度簡報(1月至3月)中電已公告

根據中電截至2022年3月31日止三個月的未經審計綜合管理賬目,這些公平價值變動對集團的除稅後營運盈利帶來25億港元的負面影響。

EnergyAustralia業務在第1季已購成25億公平值變動的負面影響,而最新公告則表示截至5月31日其公平價值變動錄得相關稅後虧損已達約 72 億港元,擴大近3倍。如6月燃料價格仍不下跌,虧損更有機會擴大。

4. 縱然整體錄得虧損,但第一季度的派息並沒有受影響,與去年同期持平,反映出公司現金流充裕。而且上述所提及的虧損只是公平值變動造成,若燃燒價格下跌或新簽更高價的遠期合約會均有助減少虧損。

5. 派息能力更重要是視乎企業現金流,根據中電2021年年報顯示,中電全派息開支為約78億港元,而自由現金流有170億,手頭上有現金79億。以上數據都反映出中電有能力維持派息。以現價($68.35)計,息率約4.5%,個人認為,如為長線投資者可均注買入。

7. 如為長線投資者不妨考慮定期買入,坐等收成期,而且中電一年派4次息,能夠為投資者帶來穩定現金流。

發佈留言