香港最活躍REITS - 領展(823)The Link收購,收息及增長

香港最活躍REITS - 領展(823)The Link

香港REITS市場一向並不活躍,本地REITS可謂只會食老本,不思進取,縱然收入穩定,但甚小重大收購。早前我已寫過一篇關於REITS的文章,主要分析置富(778),並認為置富為香港REITS中收息首選。而本文介紹的是領展,為香港最大、最活躍的REITS。下文會先介紹領展的業務及發展,再討論分派及增長。

領展業務

由香港政府養大的領展至今已經上市16年,上市時股價約10元,現在已升至近70元,市值1400多億。近年領展亦開始有策略地放售香港商場,逐步轉移重心向海外發展。

香港業務

作為房地產信託基金,領展的主要業務為商場租賃管理及停車場出租。而領展的起家是由2014年房委會出售180個公屋及居屋商場及停車場物業之計劃開始,自收購大量屋邨零售物業及停車場後,領展不斷開展翻新工程,提升租值,再轉手出售或持續經營以獲取豐厚回報及收購其他優質資產。以下為領展所投資的香港物業:

領展在香港的投資物業基本上全部均為民生商場,意味著租金收入穩定,而且人流量多,即使面對新冠肺炎疫情,對出租率也沒有造成太大影響。由上圖可見,領展的租金回報約為4.5-5%,與疫情前沒有太大分別。即使近年業績有虧損都只是物業重估所帶來的非現金減值,對其經營狀況並不構成影響。REITS並不如同其他股票,香港的REITS需要遵守證監會的上市守則,每年要將除稅後淨收入 的 90%分派給單位持有人作為定期股息,因此物業重估所造成的虧損並不影響其派息。

海外業務

領展在香港打穩陣腳後,開始對外擴張,現時在中國、英國及澳洲均有投資物業,詳見下圖

(Source: 領展估值報告,2021)

亦因為留意到領展近年積極向外投資,因此我才會認為領展是香港最活躍REITS,幾乎也只有領展一家如此積極擴展,每年也有新投資,保持增長。而領展近年更加積極加大對中國的物業投資,近年先後收購5個中國商場,回報亦相當理想,大部分都接近5%。至於新近進軍的英國及澳洲市場均是收購辨公室物業,相信亦有穩定回報,因為英國的The Cabot主要租戶為國際投資銀行及政府部門,而澳洲的100 Market Street主要租戶則為主權基金及政府基構,因此租金收入有一定保障。

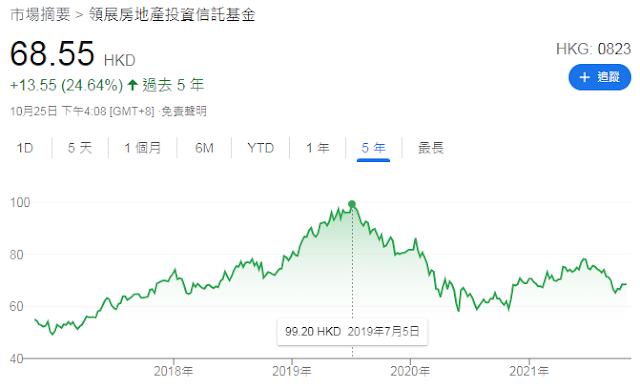

股價走勢

領展在2019年股價達到$99.2之後逐步回落至$60。無疑作為REITS而言,2019年領展的股價確實是被高估,如以當年$99.2計算,當時股息率只有不到3%,顯然有估值過高的問題。疫情爆發成為了股價下趺的催化劑,趺至$5X多元後開始回穩。現時基本上已到達合理估值區域,現價$68.55,股息率約4.2%。就REITS而言,其股息率並不吸引,諸如置富(778)、冠君(2778)及陽光(435)等股息率均為5-6%,股息回報遠比領展高,而領展估息率相對較低,主要是因為股價上有收購溢價,投資者對領展收購擴張有信心。個人認為現價可以開始收集,如無意外年內還會有一宗澳洲的收購,該宗收購尚在盡職調查中。

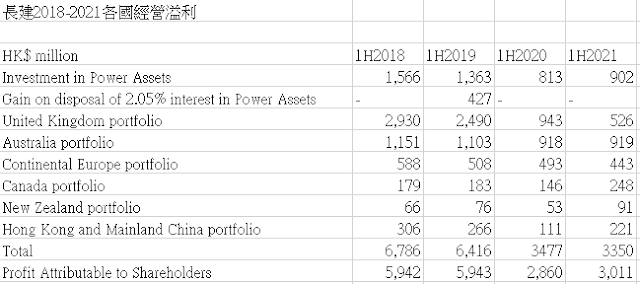

業務營運

領展在業務營運方面相當穩建,在收益方面即使2020年受到疫情影響,其收益亦有所增長,全賴於其不斷收購的策略。而20年及21年出現的虧蝕重為物業重估而得來的,對其盈運或分派並無造成任何影響。而每年的分派亦非常穩定約為60億。

增長空間

證監規定REITS每年要將不少於90%的利潤分派給投資者,因此REITS所保留的現金並不多。而REITS要增長往往只能依賴於收購新資產,收購的金錢一般都是透過借貸而來。另外,證監規定REITS的最高借款限制為不超過資產總值的 50% 。因此大型的REITS有能力收購更大規模的資產,而小型的REITS只能收購較低價的資產。

因此,我認為現價$68.4的領展有吸引力,股息率約4%,但每年都會有新收購,長遠有增長力。但若單純以收息角度而言,我會更推薦置富(778),股息率超過6%,而且穩定程度跟領展相約。而投資領展更期望股價增長,股息為次要。

延伸閱讀:

港股收息首選 -置富產業信託(778)

HKTV mall香港電視的投資價值、業務及前景

.pdf.coredownload_page-0001.jpg)

這麼精要的報告,真的想給你一個Like。自這篇文章出爐後,有多一則在澳洲收購的消息,可惜回報不高。對我來說沒有大驚喜,我想是使領展的收入更多元化吧。另一宗比較在意,柴灣倉庫大廈的收購。由於網上購物興起,物流方面需求應該會增加。那麼要看領展的進取性是否像以往般,在香港發展物流之外,會否出海外擴展。

回覆刪除