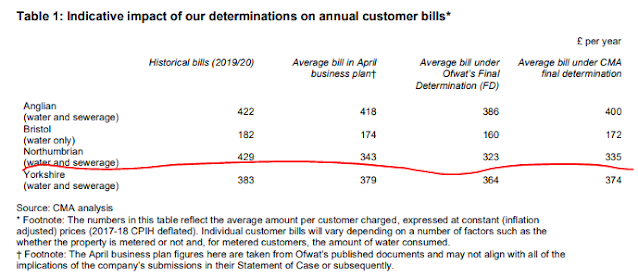

領展收購新加坡商場裕廊坊及Thomson Plaza

領展(823)進軍新加坡,收購裕廊坊及Thomson Plaza

領展於2022年12月28日發公告稱與MCL訂立獨家協議收購其於新加坡裕廊坊及Thomson Plaza 2個商場的權益,總代價紉125億港元,為領展歷來最大宗收購。是次收購在環球加息期間進行,意味著領展的收購成本遠高於以往的收購,下文將會分享一下是次收購個案。

1. 收購詳情:

%20%5BSingapore%5D%20.JPG) |

| 裕廊坊 |

|

| Thomson Plaza |

根據領展發出的公告,收購完成後,領展將會持有

(i) Jurong Point 1約94.88%權 益(包括JP1物 業)、由其他附屬業主持有約5.12%權 益;

(ii) Jurong Point 2將由領展間接全資擁有(包括JP2物業)

(iii) Thomson Plaza約55.741%權益(包括TP物業)

(iv) 取得為期10年的AMK hub物業管理協議

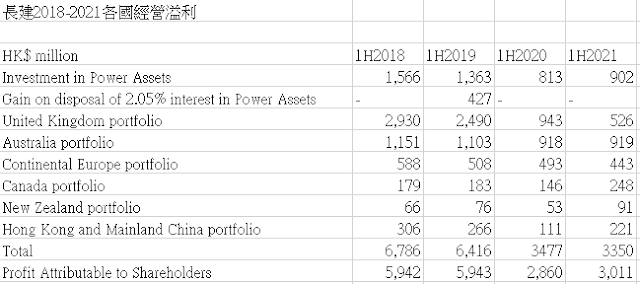

2. 目標物業的營運資訊

上圖為目標物業的營運數據,基本上與香港大商場無異,出租率高,回報率約為4.5-5%,相信長遠有利領展發展以及打入海外市場。但是有加息環境下進行金額如此龐大的收購又是否一個明智的選擇呢?

3. 收購的利害

進行收購最首要的問題是錢從何來?由於領展為REITS,有規定要把90%或以上的溢利派發給股東,因此REITS自身的現金並不多,當要進行收購時主要依賴銀行貸款、發行票據或可換股債券等方式來籌集資金。而REITS所賺取的行潤很大程度上是貸款利息與租務收益間的價差,在環球加息的狀況之下,REITS的財務開支會有所增加,而利潤則有所減少。

至於是次收購,領展的資金來源為內部現金資源及債務融資,根據領展2022年中報指出,於2022年9月30日

以港元計值帶息負債實際利率為2.92%(2022年3月31日:2.21%)

以人民幣計值帶息負債實際利率為3.62%(2022年3月31日:3.68%)

以澳元計值帶息負債實際利率為3.59%(2022年3月31日:1.13%)

以英鎊計值之帶息負債實際利率分別為1.87%(2022年3月31日:1.44%)

由此可見借貸利率一直在增加,而領展在進行收購時以需考慮到回報率是否能高於借貸利率,否則未必有利於企業營運。而且利率增加看來亦無趨緩之跡象,領展近期亦有在資本市場發債,而利率近是遠高於2022年中報所提及的平均2.92%。

在2022年11月23日,領展發行固定年息率4.5%的五年期可轉換債券籌集33億元,近期在市場籌集資金的成本一直攀升,已經達至4.5%。而領展是次收購的新加坡項目的回報率亦只是4.5-5%,「搞手求打個和」。

幸而是次收購有輕微折讓,物業估值有上升空間,而且外界一直有傳加息週期會於2024年前結束,到時借貸成本有望進一步回落,以提高分派。因此就短期而言,是次交易後對於未來一年的分派亦未必會有大覆增加,如長線持有,可分慮月供買入。

延伸閱讀:

領展(823)業務更新:2022領展中期業績

香港最活躍REITS - 領展(823)The Link收購,收息及增長

置富(778)業務更新:2022年中期業績及收購「高文之星」

.pdf.coredownload_page-0001.jpg)

發佈留言