政府養大的怪獸 - 港鐵(66)發展、營運、票價、本地及國際業務

政府養大的怪獸 - 港鐵(66)

此篇文章主要分析港鐵的業務及爭議,港鐵大股東為香港政府,持股約75%,但卻以私人企業方式運作,每年坐擁巨額利潤,但給市民的感覺卻是意外頻頻。然而若以投資角度而言,卻是一間優質企業,以下會以港鐵業務資料加以分析。

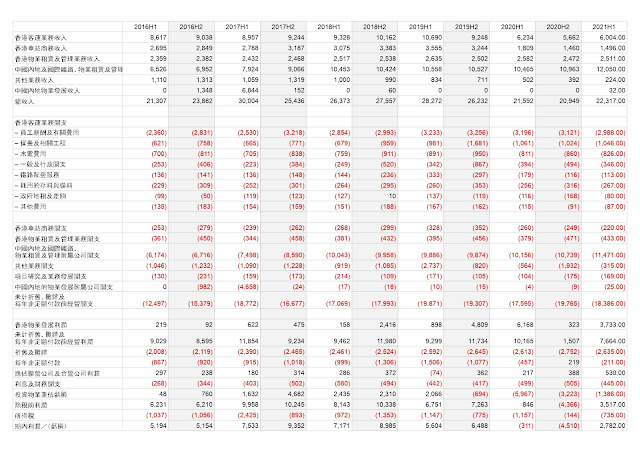

下圖為2016-2021H1整體業務表現

(Source: 港鐵年報16-20)

*按圖可放大

本地客運業務

(Source: 港鐵年報16-20)

首先,本地客運業務為港鐵第2大收入來源,2021年佔港鐵總收入約27%。首先,本地鐵路服務收入在2019年前一直都穩步上升,因為可加可減機制之下,基本上港鐵每年都可加價,令其鐵路服務收入能穩家增加。但自2020年疫情爆發以來,其本地鐵路服務收入尤如重回解放前,乘客量大趺,而且自2020年7月起提供每程8折優惠,9個月後轉為每程95折優惠,加上按照可加可減機制,20201年度港鐵票價調整幅度為-1.7%。以上總總因素均令港鐵在2021年本地鐵路服務收入有所減少,估計仍需1-2年才能回復疫情前水平。

另外,有一點可留意,港鐵的保養及相關工程開支上升幅度相當大,自高鐵落成留,每年維修保養開支均超過10億,而且2020年至今高鐵幾乎完全停運,但仍然有維修及保養開支,筆者始終覺得高鐵的保養開支是一個無底洞,甚至能否盈利仍然是一個謎,希望往後港鐵能披露更多高鐵的營運狀況。

至於過境服務、高速鐵路(香港段)、機場快綫及城際客運服務主要服務過境旅客,自2020年封關後,此類業務基本冰封,按照現時的開關時間表,這幾類業務基本恢復無期,不存在任何驚喜。最後,輕鐵及巴士業務主要服務本地人口,其業績所受影響有限。因此在2020H2,本地客運業務出現虧損。但在疫情前,縱然本地客運業務的收入比海外業務少,但毛利率卻高於國際業務。

香港車站商務

(Source: 港鐵年報16-20)

港鐵分列了本地客運業務與車站商務的收入,因此港鐵經常以票務收入低作為「賣慘」的借口。事實上車站內的商務收入足以抵上超過一半本地客運業務EBITDA。在疫情前,車站商務EBITDA每半年有近30億,縱使疫情爆發後,EBITDA仍有約12億,下趺主要原因估計是租金紓緩措施及商戶退租。預期隨著疫情放緩,其車站商務收入亦會有所上升,提供極其穩定的現金流,亦足以減低本地客運業務虧損的影響。

香港物業租賃及管理業務包括以下物業:

(Source: 港鐵年報16-20)

以上為港鐵所有關聯投資/發展物業列表。香港物業租賃及管理業務方面,疫情對其收入只造成極小影響,因為港鐵商場大部分都位於地鐵站上蓋,並建有大型屋苑,有一定人流及消費保證,疫情對其衝擊不大。而物業管理方面,收入變化亦不大。香港物業租賃及管理業務每半年度貢獻超過20億EBITDA。單單是香港車站商務及香港物業租賃及管理業務這2類「收租」業務已支撐起港鐵近3分之2 EBITDA。

除收租業務外,港鐵還有一項接近無本生利的業務,就是車站及車廠上蓋和毗鄰土地的物業發展權,可形容為政府所給予的特權。在正常情況而言,土地需經投標程序以決定發展商誰屬,但港鐵車站及車廠上蓋和毗鄰土地的物業發展則不需經投標程序,港鐵只需繳付由地政總署評估的地價就能獲得該地塊。此做法亦惹來不少爭議,最主要論點為香港作為自由市場,土地拍賣是最能反映土地的合理價值,如只需由地政總署評估地價,有違自由市場原則。下圖為港鐵歷年物業發展的利潤:

(Source: 港鐵年報16-20)

自2019年以來每年均為港鐵貢獻超過50億利潤,而且以港鐵的物業發展模式,幾乎只需負責繳付地價,然後就能賺取豐厚利潤。因為港鐵所發展的物業多與私人發展商合作,而項目建造及出售則由私人發展商負責,港鐵就能分享物業發展利潤,可謂坐享其成。加上位於港鐵站上蓋的商場及物業一般有較高溢價,因為人流高及交通方便,因此每個地鐵站上蓋均能為港鐵帶來大量利潤。換句話說,只要有地鐵站就會有物業發展利潤,據《鐵路發展2014》顯示,未來已落實發展7個鐵路項目。

(Source: 《鐵路發展2014》)

由此可見,基於港鐵擁有車站及車廠上蓋和毗鄰土地的物業發展特權,地鐵站愈多,能發展的物業則愈多,而港鐵中長線仍有大量可供發展的土地,物業發展收益為公司利潤作出一定保證。

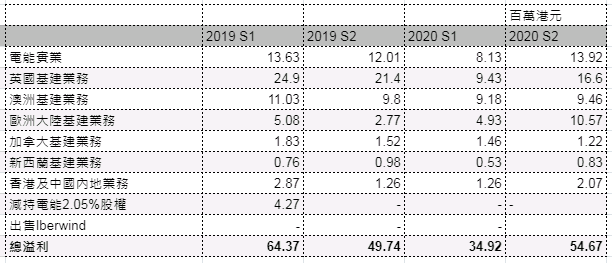

國際業務

國際業務方面,現時港鐵在英國、澳州、瑞典及中國均有業務,以2021H1為例,國際業務的總收入約120億,佔港鐵收入近半。但國際業務的毛利率相對較低,約在2-5%之間,加上部分國家業務表現不穩定,如瑞典及悉尼西北線,收入時高時低,甚至在部分年度出現虧損。另外,澳門輕軌系統氹仔線自2020年開始歸類為其他,難以獨立檢視其成本效益。預期港鐵在國際業務的收入會穩步上升,因為未來還會有2個海外項目開始盈運,分別是深圳地鐵十三號綫公私合營

項目,及將於2021年12月接管營運瑞典的Mälartåg服務。但港鐵的國際業務對整體盈利貢獻有限,始終按照不同的營運模式會產生不同風險,而國際業務似乎更重於證明港鐵為國際化品牌。

總結

- 港鐵為香港人日常生活中不能避免接觸的公司

- 業務穩建,長遠而言亦有增長空間

- 票價按機制調整,多年來只減價一次,如不調整機制,未來仍是加價機會遠大於減價機會

- 在疫情爆發前,單單本地客運業務已有豐厚利潤,所謂以物業發展補貼票務只是偽命題

- 本地客運業務與車站商店租務分列,令市民有錯覺認為港鐵利潤很低

- 港鐵「收租」業務的利潤已支撐起除國際業務外的所有開支

- 加上鐵路沿線物業為港鐵每年帶來豐厚收入

- 2020年出現虧損只是物業重估造成,對港鐵現金流毫無影響

- 國際業務收入大,開支亦大,食之無味,棄之可惜。

- 上文中仍未計及港鐵其他業務收入,包括八達通公司、「昂坪360」、顧問業務及香港特區政府的項目管理

延伸閱讀:

香港最活躍REITS - 領展(823)The Link收購,收息及增長

港股收息首選 -置富產業信託(778)

HKTV mall香港電視的投資價值、業務及前景

.pdf.coredownload_page-0001.jpg)

發佈留言