領展世紀供股,供定唔供?

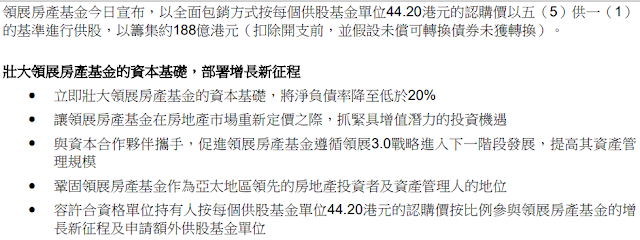

領展世紀供股,供定唔供? 2023年2月10日領展宣佈以5供1的方式進行供股,消息一出市場內外一片嘩然,作為REITS竟然要用到供股財技,實在傷透投資者的心。不過傷心還傷心,供股已成定局,倒不如思考一下如何作出回應,供定唔供?唔供係咪應該賣晒佢?供股權點處理?以下我嘗試理順一下整領展供股這件事情。 為何要供股? 領展管理層毫不諱言指出供股的主要目的就是還債 供股所得款項淨額的約 40%至 50%將用於 (a)償還下列現有債務:(i) 2023 年到期的總額約 70 至 80 億港元的現有銀行貸款;及(ii) 2024 年 1 月 1 日之後到期的約 10 至 20 億港元的循環銀行貸款; (b) 用作一般營運資本。其餘部分將用作探索未來投資機遇,尤其專注位於亞太區的零售、停車場、辦公室及物流板塊。 供股所得的188億中約100億用作還債,其餘作儲備之用。筆者只能說供股此舉絕對合乎商業邏輯,但卻影響了企業形象,令小股民對領展更沒有好感。不少股民買領展打算每年4-5%股息收入,殊不知一個供股的決定要小股民口吐幾年股息予領展,作為亞洲市值最大的REITS竟然用如此手段割小股民韭菜,在道德上實過意唔去。集資有不少方法,可以發票據、銀團貸款、可換股債券等,只因管理層不想付出高昂利息,轉向股民供股,既不用付出利息又能起集資作用。 領展負債及利率 上文說到領展供股集資還債,其債務狀況亦非十分惡劣 年報顯示,於2022年9月30日之以 港元計值帶息負債實際利率為2.92%(2022年3月31日:2.21%),以人民幣、澳元及英鎊計值之帶息負債實際利率分別為3.62%(2022年3月31日:3.68%)、3.59%(2022年3月31日:1.13%)及1.87%(2022年3月31日:1.44%)。縱然現時利率不斷上升,但亦未至於去到一個難以負擔的地步。加上領展的負債率約為28%,仍未達到REITS的上限(即50%)。要以此方式集資實在難以說服市場。 供定唔供? 此次供股最令人氣憤的是以3成大折讓供股,停牌前股價為62.8,供股價為44.2,根據領展的資料顯示,其資產淨值為每股77元。如此大折讓地供股小股民基本上只能「焗供」,因為不供會被攤薄權益,而且相信並不多股民有低於44.2的領展股票,開市後領展必然大跌,想賣也來不及。如果要賣亦不必急於一時,待市埸消化消息後再行決定賣...

.pdf.coredownload_page-0001.jpg)

%20%5BSingapore%5D%20.JPG)